Cara Mengajukan KPR Rumah - Memiliki rumah pribadi menjadi salah satu cita-cita banyak orang saat ini. Namun untuk mewujudkan keinginan ini bukanlah hal yang mudah. Bagi beberapa orang memiliki sebuah rumah memiliki banyak kendala teurtama kendala dalam hal biaya. Beberapa kendalanya diantaranya adalah saat ini harga tanah dan bangunan semakin hari semakin meroket, hal ini dikarenakan lahan kosong untuk membangun sebuah rumah sudah semakin sedikit sehingga membuat harga menjadi sangat mahal. Ditambah lagi berbagai harga bahan bangunan untuk membuat rumah semakin meroket, membuat biaya pembangunan rumah semakin membengkak. Sebagai solusi, kebanyakan orang saat ini lebih memilih rumah yang sudah jadi ketimbang membangun rumah dari awal. Sayangnya dalam hal ini pun banyak orang yang mengalami kendala dalam hal biaya. Mengingat harga rumah pun sekarang cukup mahal dan tidak semua orang mampu membayar secara tunai.

Sumber: btnproperti.co.id

Yang perlu diingat meski pun membeli rumah dengan menggunakan KPR, anda tetap harus menyiapkan dana terlebih dahulu untuk membayar sejumlah biaya untuk membeli rumah. Lalu biaya apa saja yang dibutuhkan? Berikut ini informasi biaya untuk KPR rumah yang dilansir oleh duitpintar.com.

Biaya Untuk Membeli Rumah Dengan Menggunakan KPR

1. Biaya Tanda Jadi

Biaya tanda jadi ini nberlaku untuk rumah bekas maupun rumah baru. Biasanya jika rumah bekas, biaya tanda jadi dibayar ke perantara. Sedangkan untuk rumah baru, biaya tanda jadi ini diminta pihak developer sebagai tanda memesan unit rumah.

2. Uang Muka

Uang muka harus disiapkan sejak awal. Ketika sudah mencapai akad kredit dengan bank barulah melunasi uang muka dengan menandatangani Surat Perjanjian Jual Beli (SPJB) didepan notaris. SPJB ini merupakan bukti pelunasan uang muka saat akad kredit.

3. Biaya Notaris untuk mengikat kredit dan sertifikat tanah

Biaya ini mencakup balik nama sertifikat tanah dan dokumen lain yang berkaitan dengan rumah. Biaya ini menjadi tanggungan pihak pembeli.

4. Biaya Provisi, Asuransi

Biaya ini dikutip bank jika KPR disetujui. Besarnya tergantung masing-masing bank. Biasanya rata-rata 1% dari nilai pinjaman. Disamping itu siapkan juga dana asuransi jiwa dan asuransi kebakaran.

Sumber: duitpintar.com

Begitu anda sudah siap dengan berbagai biaya yang muncul, berikutnya adalah mengetahui proses mengajukan KPR ke bank. Berikut ini hal-hal yang harus diketahui untuk mengajukan KPR ke bank.

1. Pelajari persyaratan pengajuan KPR sehingga mudah melengkapi dokumen.

2. Akan ada proses aprisial (penilaian) terhadap rumah yang akan dibeli.

3. Kalkulasi penawaran bank (suku bunga, biaya akad kredit, asuransi, dan lain sebagainya)

4. Akad kredit

Nah jika anda sudah mendapatkan rumah yang anda inginkan dan sudah memberikan uang tanda jadi, berikut ini tahapan cara mengajukan KPR rumah.

Langkah-Langkah Cara Mengajukan KPR

TAHAPAN 1 : Lengkapi dokumen yang dijadikan persyaratan

Pastikan semua dokumen sudah disiapkan sebelum mengajukan ke bank. Berikut ini dokumen yang harus dilengkapi.

Dokumen Pribadi

- KTP dan Kartu Keluarga

- NPWP

- Buku Nikah

- Slip Gaji

- Surat Keterangan Kerja (bagi pegawai)

- Catatan rekening tabungan 3 bulan terakhir

Sumber: duitpintar.com

Dokumen Rumah Yang Hendak Dibeli

- Salinan sertifikat tanah

- Salinan izin mendirikan bangunan (IMB)

- Salinan surat tanda jadi dari developer/penjual rumah yang mensyaratkan setuju menjual rumah tersebut.

Setelah semua dokumen pengajuan KPR lengkap, barulah bawa ke bank. Bank akan memeriksa semua kelengkapan dokumen tersebut secara administratif. Tak ketinggalan juga bank akan memeriksa rekam jejak nasabah lewat BI Checking.

TAHAPAN 2 : Proses Appraisal

Begitu lolos dari BI Checking dan dianggap layak mendapatkan pinjaman, maka bank akan melanjutkan proses pengajuan KPR. Biasanya jika anda membeli rumah lewat developer yang sudah bekerja sama dengan bank, biasanya tahapan appraisal ini tidak dipungut biaya. Pasalnya bank sudah setuju dengan harga rumah tersebut dan tidak perlu lagi menilai harga rumah yang jadi objek jaminan kredit.

Bila anda membeli rumah bekas atau rumah baru dimana developernya tidak bekerjasama dengan bank. Pihak bank akan mengutus petugas untuk menilai atau melakukan appraisal rumah tersebut untuk menentukan harga. Sebagai catatan, proses appraisal ini tidak gratis. Calon pembeli rumah harus membayar jasa petugas appraisal yang besarnya sesuai dengan kebijakan bank. Lain halnya jika mengajukan KPR ke bank syariah yang tidak memungut bayaran jasa appraisal.

TAHAPAN 3 : Kalkulasi Penawaran Bank

Ketika bank sudah menginformasikan appraisal dari rumah tersebut dan setuju mencairkan pinjaman KPR, perhatikan beberapa hal sebelumnya mengingat KPR adalah perjanjian utang dengan jangka waktu panjang. Berikut ini beberapa hal yang harus diperhatikan diantaranya adalah:

1. Perhatikan tawaran suku bunga

Cek besaran suku bunga yang ditawarkan. Di awal biasanya bank menawarkan bunga yang cukup kompetitif, misalnya dibawah 9% / tahun. Cuma umur suku bunga ini hanya untuk maksimal dua tahun saja. Setelah dua tahun, sesuai perjanjian bunga akan menyesuaikan 'bunga pasar'. Patokan 'bunga pasar' ini mengacu pada BI Rate (suku bunga yang ditetapkan oleh Bank Indonesia). Begitu BI menetapkan BI Rate yang tinggi otomatis akan menggerek suku bunga KPR juga. Sayangnya, begitu BI menurunkan BI Rate, bank tidak serta merta menurunkan suku bunga kredit. Inilah resikonya meminjam dana KPR ke bank karena terikat dengan peraturan bank.

2. Syarat dan Ketentuan

Pelajari syarat dan ketentuan yang digariskan bank. Pasalnya, inilah 'hukum' yang berlaku bila anda mengambil KPR dari bank tersebut. Sebut saja peraturan tentang besaran pinalti jika melunasi sebagian atau seluruhan utang sebelum masa kredit berakhir. Maka itu, jika sejak awal melunasi sebagian utang maka carilah bank yang menerapkan biaya pinalti yang kecil. Begitu juga dengan denda jika terlambat membayar angsuran. Berapa besaran denda yang diberlakukan bank. Perhatikan juga metode angsuran, apakah lewat potong saldo atau transfer.

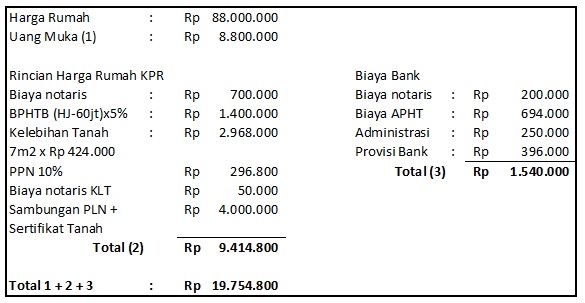

3. Cek dengan detail rincian biaya KPR

Jangan abaikan tiap rincian biaya yang timbul begitu KPR disetujui. Misalnya saja biaya provisi, pajak pertambahan nilai (PPN), biaya balik nama sertifikat dan lain sebagainnya.

TAHAPAN 4 : Kredit Disetujui Oleh Bank

Begitu bank setuju untuk mencairkan KPR, maka bank akan mengeluarkan SPK (Surat Persetujuan Kredit). Di situ tertulis notaris yang disetujui bank untuk mengurus persyaratan. Soal tarif notaris, bank biasanya meminta pihak calon pembeli rumah menanyakan langsung ke notaaris yang ditunjuk. Tarif notaris ini meliputi jasa pengurusan dokumen, Perjanjian Kredit (PK), Akta Jual Beli,biaya balik nama, pajak, cek sertifikat, Akta Pemberian Hak Tanggungan (APHT), dan lain-lain.

TAHAPAN 5 : Tanda Tangan Akad Kredit

Penandatanganan akad kredit adalah puncak dari proses pengajuan KPR. Proses ini dilakukan di hadapan notaris yang jauh-jauh hari sudah diagendakan. Biasanya seminggu sebelumnya dilakukan pemberitahuan rencana penandatanganan akad kredit. Pihak yang akan hadir dalam akad kredit ini adalah pihak pembeli, wakil dari bank, pihak penjual, dan notaris. Semua pihak tidak bisa diwakilkan karena wajib menunjukkan identitas asli ke hadapan notaris.

Masing-masing pihak, baik pembeli maupun penjual rumah, akan menyerahkan dokumen yang diperlukan misalnya, penjual akan menyerahkan dokumen terkait rumah (IMB, sertifikat tanah, dll). Nantinya notaris akan memeriksa semua keabsahan dokumen itu. Misalnya mengecek sertifikat tanah, pajak. Bila semua berjalan baik, notaris akan memberikan Surat Tanda Terima Dokumen ke penjual sebagai bukti semua dokumen rumah itu telah berpindah tangan. Jika semua lancar dan dokumen akad kredit ditandatangani, maka bank akan mentransfer dana ke pihak penjual (developer/pemilik rumah lama). Notaris juga memproses balik nama sertifikat tanah, AJB, ke pemilik rumah baru.

Surat-surat yang diurus notaris nantinya diserahkan ke bank bersama surat izin mendirikan bangunan (IMB) sebagai jaminan atas kredit tersebut. Notaris akan memberikan salinan sertifikat tersebut kepada pihak pembeli dalam jangka waktu tertentu. Bisa tiga bulan, atau enam bulan setelah akad kredit.

Itu dia tahapan cara mengajukan KPR rumah ke bank. Bisa dibilang tahapan ini cukup rumit dan membutuhkan waktu panjang. Bila akad sudah ditandatangani maka bulan berikutnya anda harus bersiap-siap membayar angsuran bulanan dengan taat!

Terima kasih sudah membaca artikel Cara Mengajukan KPR Rumah, semoga artikel ini bermanfaat bagi anda semua!

0 komentar:

Posting Komentar